Perdu face à la comptabilisation de votre site internet vitrine ? 😖 Charge ou immobilisation ?

Cet article dévoile les règles 2026 pour bien comptabiliser votre site, avec des exemples concrets. Besoin de savoir si votre site est une dépense ou un investissement ? On explique tout, du compte 623 à l’amortissement sur 3-5 ans.

Découvrez aussi les frais récurrents (hébergement, nom de domaine) ou quand un module publicitaire change la donne ! 📚

✨ Avec des cas pratiques et notre tableau clé, vous maîtriserez la compta site internet vitrine comme un pro ! 🎯

🚀 L’essentiel à retenir :

En 2026, les sites vitrine sont désormais classés en « solutions informatiques » 💡.

Si votre site génère des revenus (pubs, liens e-commerce), il peut être immobilisé (compte 205) et amorti sur 3 à 5 ans ⏳. Sinon, c’est une charge (compte 623).

Une règle clé pour simplifier votre compta et optimiser vos finances ! 🧾✨

Vous souhaitez obtenir un site vitrine pour votre entreprise ? Faites appel à un Freelance WordPress

Vous souhaitez plus de visiteurs sur votre site internet ? Faites appel à un Freelance SEO

Sommaire de l'article

ToggleLa compta de votre site vitrine : un casse-tête ? plus maintenant ! 🤯

Vous venez de créer un super site vitrine et maintenant, la question qui tue : comment on comptabilise ça ? 😱

Vous n’êtes pas seul à vous poser cette question 😅

La comptabilité d’un site internet vitrine, ce n’est pas aussi simple qu’on pourrait le croire, surtout avec les nouvelles règles 2026 !

Alors, faut-il enregistrer le coût de votre site vitrine comme une charge ou le considérer comme une immobilisation ?

Cette question est hyper importante car elle impacte votre résultat et votre bilan 💸

Traiter votre site comme une charge, c’est le charger en entier sur votre résultat annuel.

Le comptabiliser comme un actif, c’est l’étaler sur plusieurs années via des amortissements.

Et devinez quoi ? 🤔

Depuis le 1er janvier 2024, les règles ont changé grâce à l’Autorité des Normes Comptables (ANC) !

Les sites internet vitrine entrent dans une nouvelle catégorie : les « solutions informatiques » 🚀

Ne vous inquiétez pas si vous êtes perdu 🤷♂️

Nous allons tout vous expliquer, en toute simplicité 🌟

Vous allez découvrir les bonnes pratiques comptables pour votre site vitrine, les erreurs à éviter, et comment tirer profit des nouvelles règles 2026 !

Et si vous faites le mauvais choix, vous pourriez vous retrouver avec un bilan peu clair ou des coûts qui impactent trop votre trésorerie 💸

Je vous propose de voir ensemble :

- Quels sont les critères pour choisir entre charge ou immobilisation

- Comment les nouvelles règles 2026 changent la donne

- Quel impact fiscal et comptable pour votre entreprise

Charge ou immo : la question à un million d’euros ! 💰

Le principe de base pour un site vitrine : la charge

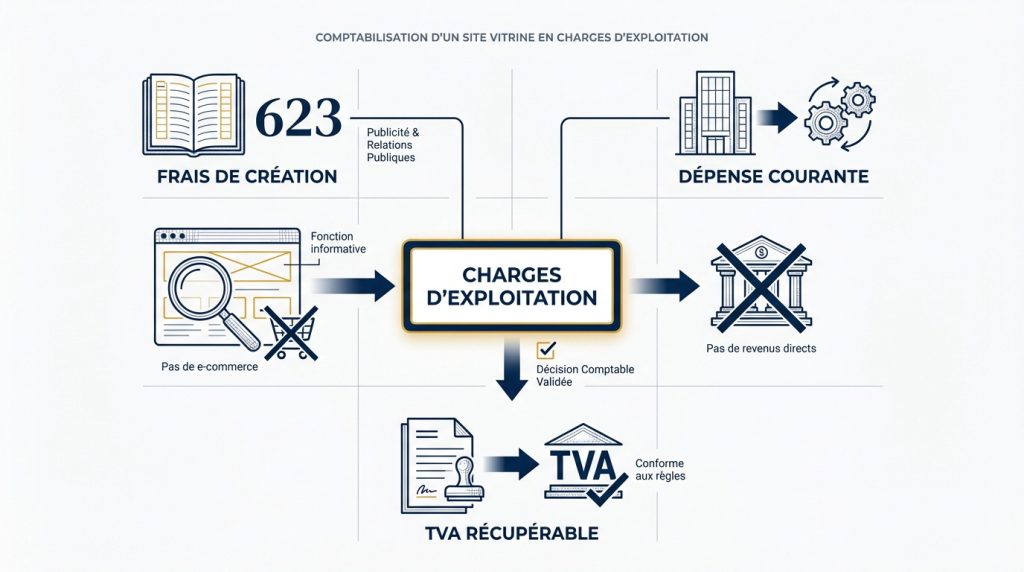

Un site vitrine est une dépense de communication 📣, comme une plaquette digitale. Il présente l’entreprise, sans générer de revenus directs. Pas de vente, pas de CA ? C’est une charge. 💸

Simple à gérer, elle est déduite intégralement du résultat via le compte 623 (frais de publicité). Idéal pour TPE/PME ! 📉

Depuis 2024, l’ANC regroupe sites et logiciels sous « solution informatique ». Sans revenus directs, il reste une charge. Pas de magie ! 🎩

Notez bien 📌 : Les frais de création, comme le design ou le référencement, sont traités en charges. Sauf si votre site devient un levier commercial inattendu (ex : un blog avec bannières publicitaires). 🤑

L’exception qui confirme la règle : quand immobiliser ?

Attention : si votre site génère des revenus indirects (publicités 📊) ou pilote un site actif (ex : e-commerce), il devient un actif. 🚀

Pour être immobilisé, il doit :

- Être utilisé plus d’un an

- Générer des avantages économiques futurs (CA, clients, épargne)

Exemple 💡 : Un site vitrine avec espace publicitaire ou relié à une boutique en ligne est une immobilisation. Il faut alors l’amortir sur 3 à 5 ans. 📅

Avant de classer votre site, consultez le devis pour un site internet 🧾 pour évaluer son impact stratégique (coûts de développement vs retombées business).

Les sites actifs (e-commerce, réservation) sont systématiquement des immobilisations. Ils génèrent du CA via des transactions. 💼

| Option | Avantages | Inconvénients |

|---|---|---|

| Charge | Déduction immédiate du résultat 📉 | Pas d’amortissement, impact fiscal limité 🧾 |

| Immo | Amortissement sur 3 à 5 ans 📅 | Démarches complexes + TVA sur 205 récupérable 📚 |

💡 Conseil : Consultez votre expert-comptable ! Une mauvaise classification peut coûter cher… 🚫

Nouveauté 2024 : bienvenue à la « solution informatique » ! 🤖

Fini les sites « actifs » ou « passifs » ? la nouvelle règle du jeu

Attention, big news ! 🚨 Depuis le 1er janvier 2024, l’ANC (Autorité des Normes Comptables) remplace la distinction « actif/passif » par un concept clair : la « solution informatique » !

Qu’est-ce que c’est ? 🤔 Un ensemble organisé de fonctionnalités logicielles (code, paramétrages, programmes) pour gérer vos données. Votre site vitrine y est désormais inclus, qu’il génère du chiffre d’affaires ou non. Le critère déterminant : sa capacité à produire des avantages économiques futurs. 🎯

Exemple concret : un site vitrine d’artisan qui présente ses créations et capte des prospects via un formulaire rentre dans cette nouvelle catégorie. Même sans vente directe, s’il permet de générer des devis ou des rendez-vous récurrents, il ouvre la voie à l’immobilisation.

C’est la logique économique qui prime, pas la forme technique !

Les nouvelles conditions pour immobiliser votre site

Pour comptabiliser un site comme actif, deux critères clés :

- Produire des avantages économiques futurs (ex: générer des réservations ou réduire des coûts)

- Être utilisé pendant plus d’un exercice comptable (soit 12 mois minimum)

Exemple : un site de restaurant avec menu en ligne et formulaire de réservation remplit les deux conditions. Il peut être immobilisé via le compte 2053, nouveau sous-compte dédié aux solutions informatiques. ✨

Pour les sites créés en interne : six conditions doivent être respectées (faisabilité technique, intention de finir le projet, etc.). Les dépenses avant validation restent des charges, mais celles validées deviennent de l’actif ! 📌

Et si vous ajoutez un module de paiement en ligne à votre site vitrine ? Cette amélioration peut être immobilisée si elle génère des avantages mesurables (ex: boost des réservations). C’est une opportunité pour valoriser les évolutions stratégiques de votre site ! 🛠️

Passons à la pratique : les écritures comptables pour votre site vitrine ✍️

Cas n°1 (le plus courant) : votre site vitrine est une charge

Vous avez fait appel à un freelance WordPress pour créer votre site vitrine pour 2 000 € HT 🤑 ? Le site présente votre activité mais ne vend rien en ligne. C’est le cas de 99% des PME !

Voici comment enregistrer cette dépense dans vos comptes 🔍 :

- On débite le compte 623 « Publicité, publications, relations publiques » pour 2 000 € 💸

- On débite le compte 44566 « TVA déductible sur autres biens et services » pour 400 € (TVA à 20%) 🧮

- On crédite le compte 401 « Fournisseurs » pour 2 400 € 📉

En clair, vous constatez votre dépense de pub et la TVA récupérable. Facile, non ? 😊

Cas n°2 (l’exception) : votre site peut être immobilisé

Imaginons que votre site vitrine intègre un module de vente d’espaces publicitaires 📈. Coût de création : 5 000 € HT. Pourquoi c’est différent ?

Parce qu’il génère des avantages économiques futurs ! ✨ Comme il va servir plusieurs années, il entre dans le patrimoine de votre entreprise.

L’écriture comptable devient :

- On débite le compte 205 « Solutions informatiques » pour 5 000 € 💼

- On débite le compte 44562 « TVA déductible sur immobilisations » pour 1 000 € 📊

- On crédite le compte 401 « Fournisseurs » pour 6 000 € 💰

Contrairement au cas précédent, on n’impacte pas le résultat de l’année. Le site devient un actif amortissable sur 3 à 5 ans. Top pour lisser l’investissement ! 🚀

Comparatif avantage / inconvénient : charge vs actif 📊

| Comptabilisation en charge | Comptabilisation en actif | |

|---|---|---|

| Impact fiscal | Charge déduite en une fois ➡️ réduction immédiate du bénéfice. | Amortissement progressif ➡️ réduction échelonnée du bénéfice sur 3 à 5 ans. |

| Avantages | Simplicité comptable ✅ | Étale la dépense ❗ |

| Inconvénients | Coût entier en une année ➡️ impact lourd sur le résultat. | Complexité comptable 📝 |

⚠️ Attention aux erreurs : L’hébergement (613), le nom de domaine (651) ou les mises à jour (604) restent toujours des charges. Ces frais récurrents sont à traiter séparément 💡

💡 En bref : Un site vitrine sans revenus directs reste une charge. Si vous ajoutez des fonctionnalités génératrices de revenus, l’immobilisation est votre alliée !

Et les frais de tous les jours ? on en fait quoi ? (hébergement, pub, seo…)

Les dépenses courantes : toujours en charges !

Une fois votre site vitrine en ligne, des frais récurrents s’ajoutent à votre budget. 📦 Hébergement, nom de domaine, maintenance, contenu, publicité… Ces dépenses sont incontournables pour garder un site attractif et visible. 🎯 Elles assurent la pérennité de votre présence digitale.

💡 Ces coûts sont toujours comptabilisés en charges ! 💪 Ils maintiennent votre site opérationnel, sans générer de revenus directs. En fiscalité, ils réduisent votre bénéfice imposable dès l’année N. Logique et avantageux !

⚠️ Exception : une amélioration majeure (ex: module e-commerce) pourrait justifier une immobilisation. Mais pour les frais quotidiens, place aux charges ! Exemple : un outil SEO reste une dépense récurrente, car il n’apporte pas de valeur durable à votre site vitrine. 🛠️

Le tableau magique des comptes à utiliser

🎯 Voici notre récap’ pratique ! 🤩 Selon le Plan Comptable Général (PCG) pour des écritures justes. 📚

| Type de Dépense | Compte Comptable | Pour faire simple… |

|---|---|---|

| Achat/Création du site (en charge) | 623 | Votre « plaquette publicitaire » en ligne. |

| Hébergement web | 613 | Le « loyer » de votre site sur internet. |

| Nom de domaine | 651 | L’achat de votre « adresse » sur le web. |

| Maintenance / Mises à jour | 611 | Le « garagiste » qui entretient votre site. |

| Création de contenu (articles de blog, photos) | 604 | Le contenu pour faire vivre votre site. |

| Publicité (Google Ads, Social Ads) | 623 | Pour attirer des visiteurs sur votre site. |

📊 Classer vos dépenses simplifie vos déclarations fiscales. Exemple : le compte 623 (publicité) montre votre budget annuel en visibilité. Cela permet aussi d’ajuster vos investissements grâce à une analyse claire. 📝

Zoom sur l’amortissement : comment ça marche si mon site est immobilisé ?

L’amortissement, c’est quoi ? 🤔

Imaginez acheter une voiture neuve pour votre entreprise. Plutôt que de tout déduire en une seule fois, vous étalez le coût sur plusieurs années. 💡 C’est exactement le principe de l’amortissement !

Pour un site web immobilisé, c’est pareil. Sa valeur s’étale sur sa durée d’utilisation estimée. ⏳ Mais attention : ce n’est possible que si le site génère des revenus directs (ex: e-commerce, réservation en ligne). Un site vitrine reste une charge. Exemple concret : un site de coiffeur avec prise de rendez-vous en ligne pourrait être amorti, contrairement à un site de présentation d’un salon.

Durée et règles à connaître

On retient généralement 3 à 5 ans pour amortir un site web. 📆 Cela correspond à sa durée de vie avant obsolescence technique. Pourquoi ce délai ? Parce que les technologies évoluent vite, et un site bien conçu aujourd’hui sera dépassé demain.

⚠️ Depuis 2017, l’amortissement sur 12 mois n’est plus autorisé pour les sites internet. 📉 Pour être immobilisé, le site doit remplir 4 conditions : être identifiable, générer des avantages futurs, être contrôlé par l’entreprise, et avoir un coût évaluable. Ces critères sont validés par l’ANC depuis 2024.

Chaque année, une écriture comptable enregistre cette perte de valeur. 🔹 On utilise le compte 681 (charges d’amortissement) avec une contrepartie sur le compte 2805 (amortissements des solutions informatiques). Cela réduit votre bénéfice imposable ! 💸

Alors, on récapitule ? votre plan d’action compta ! ✅

En bref, pour la comptabilisation de votre site internet vitrine, retenez ceci : la règle d’or est de le considérer comme une charge, sauf si votre site génère des revenus directs. Ce détail change tout sur le plan comptable et fiscal ! 😎

- Par défaut, votre site vitrine est une charge de publicité (compte 623). C’est le cas le plus simple et le plus courant !

- Si votre site génère des revenus directs (pub, etc.), il peut être une immobilisation (compte 205).

- Tous les frais annexes (hébergement, domaine, maintenance…) sont toujours des charges. Reportez-vous à notre super tableau !

- Si immobilisation, l’amortissement se fait sur 3 à 5 ans. C’est super pratique pour lisser les coûts sur la durée.

Voilà, vous avez toutes les cartes en main pour gérer la compta de votre site comme un pro ! 💪 En cas de doute, un petit mot à votre expert-comptable est toujours une bonne idée. Maintenant, à vous de jouer !

Voilà, vous maîtrisez la compta de votre site vitrine ! 🎯 – En général, c’est une charge (623) 👍 – Si revenus publicitaires → immobilisation (205) 💡 – Frais récurrents → charges 🤌 – Amortissement sur 3 à 5 ans si immobilisé 📊 –

En cas de doute, consultez votre expert-comptable ! 🧭

Besoin D’Aide Pour Votre Site Vitrine ?

Si vous êtes en train de réfléchir à la création (ou la refonte) de votre site vitrine, et que vous voulez quelque chose de propre, optimisé pour le SEO, et qui raconte vraiment votre histoire… je peux vous aider.

En tant que freelance en marketing digital et consultant SEO, je crée des sites WordPress pensés pour la conversion et la visibilité. Pas juste un site joli, mais un site qui travaille pour vous.

Je m’occupe aussi de l’optimisation SEO pour que votre site se retrouve en première page.